前言

进入五月第三交易周,全球资本市场迎来变数集中爆发的关键阶段。周末各类市场消息层出不穷,看多石油、看空黄金、看好AI美股创新高的观点相互交织,市场多空分歧持续拉大。

本周扎堆落地的重磅经济事件、持续僵持的伊朗地缘局势,正在彻底打乱全球市场节奏。

通胀隐患再度抬头,货币政策、股市赛道、国内信贷市场都迎来全新考验,行情变数远超市场预期。

地缘僵局持续发酵

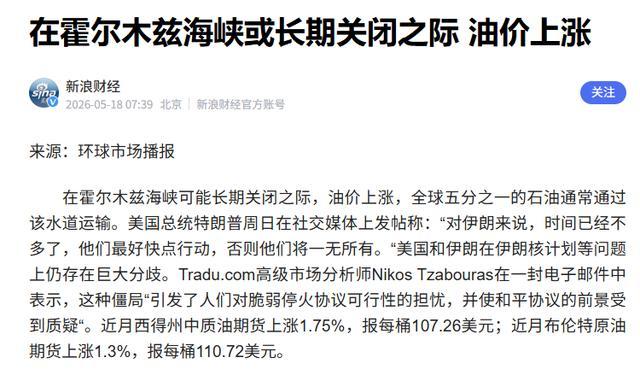

当前全球资本市场的核心扰动因素,集中于伊朗相关的地缘博弈僵局,这场对峙目前没有任何破冰迹象,始终处于僵持状态。

不同于其他影响大盘的市场因素,伊朗局势的影响力高度聚焦,核心作用于国际原油价格走势。

作为全球石油运输的核心要道,霍尔木兹海峡的流通状态,直接决定着全球原油供应的稳定性。地缘僵局的持续僵持,让原油供应端的不确定性持续飙升,国际油价持续承压震荡上行。

油价的持续走高,不会局限于能源板块波动,会顺着产业链层层传导,直接推高全球整体通胀水平。这种输入型通胀具备极强的传导性和扩散性,几乎所有对外开放的经济体都会受到波及。

不少国家的央行已经敏锐察觉到通胀反扑的风险,原本宽松的货币政策节奏被彻底打乱。为了对冲输入型通胀带来的物价上涨压力,多个海外央行不得不调整原有政策规划,重启加息调控模式。

其中日本、澳大利亚等经济体受到的冲击最为明显。日本长期维持超低利率环境,是全球市场知名的低成本融资渠道,大量海外企业会选择在日本融资发债、拆借资金。

一旦日本迫于通胀压力启动加息,全球低成本套息资金将会快速回流。叠加当前AI赛道整体获利盘丰厚,资金获利回吐的需求大幅提升,美股AI板块大概率迎来阶段性回调行情。

全球市场迎来变盘窗口

本周全球金融市场迎来超级数据与事件周,多项核心重磅内容集中落地,直接左右短期市场走势。

G7国家财长与央行行长会议于本周一正式召开,各国将围绕通胀、货币政策、全球经济走势展开深度磋商。

这场会议的落地结果,会直接影响后续全球主流经济体的货币政策走向,对股市、汇市、大宗商品走势形成长期指引。

国内市场也将迎来关键利率更新,五月LPR利率的公布,会定调国内信贷与楼市的短期政策环境。

美股市场的核心焦点,集中在英伟达的最新财报数据。当下美股AI芯片企业的估值状态,和1998至1999年互联网泡沫时期高度相似。

一众AI相关企业、存储芯片企业估值疯狂飙升,部分初创企业短短一年多时间,估值暴涨数十倍甚至上百倍。

除了核心重磅事件,本周还有多国CPI、GDP、消费者信心指数、美国房地产销售等关键经济数据陆续公布。密集的数据窗口,让本就分歧严重的市场,不确定性进一步加剧,多空博弈愈发激烈。

资本市场还有一大潜在变量值得关注,马斯克旗下企业的上市融资动态。市场预估该企业上市后,市值区间将达到1.7万亿至2万亿美元。

一旦成功上市,不仅会重塑全球科技企业市值格局,还会诞生全球身价突破万亿的富豪,引发全球资金重新配置。

国内市场分化明显

海外通胀与市场波动持续发酵的同时,国内市场也呈现出明显的分化特征,信贷市场与投资市场形成鲜明割裂。最新出炉的国内信贷数据,清晰展现出企业与居民两大部门的贷款现状。

无论是居民中长期、短期贷款,还是企业债务置换、投融资贷款,整体投放节奏相对平稳,市场贷款意愿并未出现明显升温。

当下国内十年期国债收益率持续处于历史低位,整体固收类资产的投资回报率普遍偏低。

市场资金因此出现明显分层布局,大资金的风险偏好持续走低。多数机构资金更倾向于配置银行存款、国债这类低风险、稳收益的资产,以此规避市场波动带来的风险。

普通个人投资者的选择则完全不同,为了追求更高收益,不少人主动避开低收益固收产品,转向各类市场化投资渠道。信贷市场的利率分化现象也十分突出,市场两极分化格局显著。

正规银行体系的消费贷利率,目前仅维持在3%至4%的低位区间,融资成本极具优势。但部分互联网平台的信贷产品,利率依旧能突破10%,两者差距悬殊。

这种不合理的利率割裂现象,核心原因在于国内征信体系仍处于逐步完善修复的阶段,市场信贷定价机制尚未完全统一,也让国内消费金融市场的发展始终存在一定短板。

结语

综合来看,五月第三交易周是全球市场的关键转折周期。伊朗地缘僵局持续僵持,霍尔木兹航运风险攀升,推动油价持续走强。

输入型通胀席卷全球,迫使多个海外央行转向加息调控,彻底扭转了此前宽松的市场预期。

G7会议、LPR利率、英伟达财报等重磅事件密集落地,叠加马斯克企业上市预期、多国经济数据更新,让全球股市、大宗商品、资金流向都面临重新洗牌。

国内市场则呈现投资、信贷双重分化格局,高低风险资金布局迥异。多空博弈进入白热化阶段,各类突发消息大概率持续频发,市场整体波动会显著加大,短期投资操作需要谨慎规避风险。

通弘网配资提示:文章来自网络,不代表本站观点。